- Autor Fiona Howard [email protected].

- Public 2023-12-16 01:37.

- Zadnja izmjena 2025-01-22 18:31.

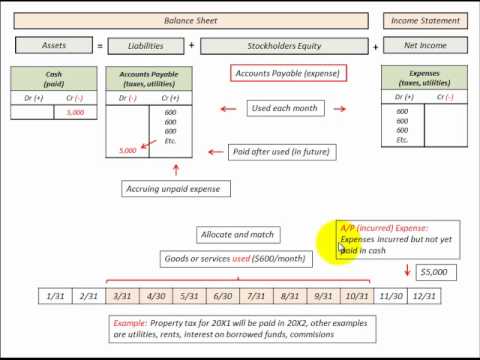

Računi plaćanja su prikazani u bilansu stanja kompanije. Rashodi su prikazani u bilansu uspjeha.

Gdje ide na račun dobiti i gubitka?

Glavna praktična razlika između obaveza prema dobavljačima i troškova je mjesto gdje se pojavljuju u finansijskim izvještajima kompanije. Obaveze prema dobavljačima su nalaze se u bilansu stanja, a troškovi se evidentiraju u bilansu uspjeha.

Kako obaveze prema dobavljačima utiču na bilans uspjeha?

Plaćanje obaveza koje su već uključene u računovodstvene evidencije kompanije neće uticati na neto prihod. (Uopšteno govoreći, neto prihod je prihod minus rashod.) … U vrijeme kupovine dolazi do rashoda, ali ne i rashoda.

Da li obaveze i potraživanja idu u bilans uspjeha?

Potraživanja su navedena kao tekuća imovina u bilansu stanja, pošto se obično pretvara u gotovinu za manje od jedne godine. … Ovaj iznos se pojavljuje u gornjem redu bilansa uspjeha. Stanje na računu potraživanja sastoji se od svih nenaplaćenih potraživanja.

Da li bi potraživanja bila na računu dobiti i gubitka?

Potraživanja -- također poznata kao potraživanja od kupaca -- ne ulazite u bilans uspjeha, što ljudi u finansijama često nazivaju izvještajem o dobiti i gubitku, ili P&L.